九游web版界面入口-九游(中国)

磷酸铁锂、高镍三元、无钴电池谁主沉浮?

- 作者:

- 发布时间: 2021-11-25

- 来源:互联网

- 浏览量:191

导读(dú)

新能源汽车退补,磷酸铁锂卷土重来,市场(chǎng)份额越发扩大,上(shàng)游材料六氟(fú)磷酸锂价格暴涨。如果没有当初的补贴(tiē)政策,现(xiàn)在(zài)中国市场(chǎng)上的格局如(rú)何(hé)?比亚迪(dí)是否能(néng)维持第一(yī)?宁(níng)德时代是否还有现在(zài)的江(jiāng)湖?同时磷酸铁锂电(diàn)池已不(bú)再是当初的磷酸铁锂(lǐ)电池,顺着技(jì)术进步,从(cóng)磨刀(dāo)霍霍的刀片到喜气洋(yáng)洋的L600“6条”,从结构到性能上(shàng)不断提升;而(ér)三元亦非当(dāng)年的523,已经622、811甚至(zhì)955了,形态也(yě)从苗条的18650到胖乎乎的4680或者从方(fāng)头方脑的VDA355到MEB590直至CTP、CTC了。仔细分析研究后发现这些技术(shù)创新大(dà)致可分两类(lèi):1、结构与系统(tǒng)集成的创新(xīn);2、材料创新(xīn)。上一篇我(wǒ)们谈过结构与系统集成的(de)创新,这(zhè)里我们专门(mén)讲材料的创新发展。

动力电池通识

在描述材料技术发(fā)展路(lù)线(xiàn)之前,我们先说明一些通用(yòng)知(zhī)识,以方便非本专业的读(dú)者(zhě)了解以及对后文表(biǎo)述(shù)的(de)理(lǐ)解。

电池主要材料为正(zhèng)极、负极、隔膜、电解液(yè)。正极决定了材(cái)料体系,日常提到(dào)的磷(lín)酸铁锂LFP等均是说正极(jí)材料的主要组成材料,比如国内企业(yè)常见的NCM三元体系是(shì)指镍(Ni)、钴(Co)、锰(Mn)等(děng)金(jīn)属(shǔ)元素的聚合物(wù)电池,NCM523意味着三种(zhǒng)元素的比(bǐ)例关系为50%:20%:30%;负极起着能量的储存(cún)与释放作用,目前(qián)主流为石(shí)墨材料;隔膜(mó)保(bǎo)证(zhèng)了锂(lǐ)离子正常穿(chuān)梭、不让正负极接触而短路(lù),同时决(jué)定着电池的充放电、循环寿命(mìng)、倍率等性能;电解液是电池中离子传输的载体,锂电池主要使用的电解质有高氯酸锂、六氟磷酸锂等。对(duì)车用动(dòng)力(lì)电池来说,主要发展在于以保(bǎo)障锂电池的安全(quán)性为前提,提升能(néng)量(liàng)密度、低温放电、快充、循环寿(shòu)命等性能指标。

目(mù)前一般A级纯电(diàn)动车(chē)带电50kWh左右,未来大部(bù)分电动车一(yī)定会配备相(xiàng)当(dāng)程度的智能系统,推算纯(chún)电动乘用车Pack电量要求会提升,2025年(nián)每辆(liàng)车搭(dā)载75kWh以上,2030年(nián)每辆(liàng)车搭载(zǎi)75-115kWh。未来汽车的智能(néng)系统(tǒng)部(bù)分还(hái)会提升对电量要求,电(diàn)池成(chéng)本又要在整车中占比下降至(zhì)40%以下,也就(jiù)是说(shuō)相同的续驶里程,未来价格应为现有价格(gé)的一半左(zuǒ)右。正是因为(wéi)这(zhè)些商业(yè)成功的因素(sù)左右,动力电池技术一直不断在创新(xīn),创(chuàng)新将会伴随始终。市场中的各路玩家,想要走得更远(yuǎn),享受(shòu)新能(néng)源汽(qì)车市场中诱人的份额,成本控(kòng)制的功课时刻考验,目前(qián)头(tóu)部企业也必须跟上材料体系的创新。仔细研究后发现这(zhè)些年动力电池除了结构与系(xì)统集(jí)成的创(chuàng)新外,材料主(zhǔ)线依然是磷酸铁(tiě)锂VS三元(yuán)锂以及少钴无(wú)钴化(huà)趋势,其他(tā)钠电(diàn)池、固态电池等都刚刚从中试走向批量阶(jiē)段(duàn),商(shāng)业化成熟还需各(gè)自的生态体系(xì)建设(shè)和市场(chǎng)验证,可(kě)以(yǐ)做其他专(zhuān)题来分解。

磷酸铁锂电池VS三元锂电

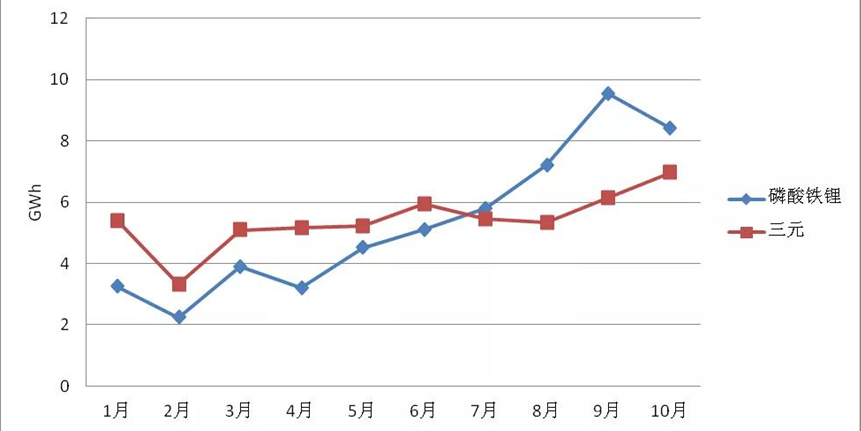

从(cóng)2009年新能源汽车发(fā)展至今,12年期间,三(sān)元锂电池和磷酸铁锂电池一直是相爱相杀(shā)。说其相爱是因(yīn)为两种技术路线一直在共同(tóng)成长,说(shuō)其相(xiàng)杀是因为两种路线在成长过程(chéng)中是此(cǐ)起彼伏的关系。今年来磷酸铁锂电池一路攻城陷(xiàn)地,自(zì)7月首次交(jiāo)叉之后,磷酸(suān)铁锂与三(sān)元锂电(diàn)池(chí)的装机(jī)量(liàng)剪刀差就不断扩大,到2021年10月,我国(guó)动(dòng)力电池(chí)装(zhuāng)机量达到15.4GWh,其中(zhōng)三元锂装车7.0GWh,磷酸铁(tiě)锂装车8.4GWh,占比分别为45.5%和54.5%,而在2020年,磷(lín)酸铁锂的占(zhàn)比(bǐ)仅(jǐn)有16.3%。作为动力电池最核心的两(liǎng)条技(jì)术路线,三元锂和磷酸铁锂在中国市场已绞(jiǎo)杀多年,并且轮流坐庄。

2021年以(yǐ)来(lái)两种动力电池(chí)装机量变化

对此有很(hěn)多(duō)人从政策、成本等角度进行了分析并对(duì)未(wèi)来做(zuò)出预判。作为动(dòng)力电池行业的(de)实(shí)践(jiàn)与研究(jiū)者,笔者曾经在工作经(jīng)历中使用磷酸(suān)铁锂电池(chí)大批量装(zhuāng)车并(bìng)负责运营(yíng),也曾(céng)经从(cóng)公司(sī)实际经营角度(dù)果断叫停磷酸铁锂全面切(qiē)换三元(yuán)锂电(diàn)池主攻乘用车(chē)并(bìng)取(qǔ)得很好(hǎo)业绩。本文尝试着从政策、成本(běn)、电动(dòng)车发展趋势、技术进(jìn)步、企业经营(yíng)等(děng)多维度进行解读。

政策层(céng)面(miàn):磷酸铁(tiě)锂电池自(zì)2008年起,就凭借其成本相对较低的优(yōu)势(shì)在(zài)我(wǒ)国动力电池市场中占据了主流地(dì)位,2016全年磷(lín)酸铁锂(lǐ)电池凭借19.98GWh的装机量曾一度拿下73%的市场份额。2016年后国家颁(bān)布了新能源补贴政策(cè),将能量密度纳入考核,然后(hòu)才有能量密(mì)度(dù)更高(gāo)的三(sān)元锂(lǐ)电池强势(shì)崛起,在(zài)2018年的(de)动力电池装机量上,三元锂电池以58.17%的份(fèn)额(é)首次实(shí)现超越,而(ér)磷酸铁锂(lǐ)该年(nián)度占比(bǐ)则跌落至39%。

综合成本层面:在(zài)价(jià)格方(fāng)面,当下NCM811三元锂电池的(de)未税价要0.9-1.0元/Wh,而磷(lín)酸(suān)铁锂电池未税价是0.6-0.7元/Wh。能量(liàng)密度方面,三元锂电池是170-200Wh/kg,而磷酸铁锂电池是130-150 Wh/kg,按(àn)照“续航里程(chéng)-能量(liàng)密度-成(chéng)本”公式计算,在单车续航里程相同的情况下,磷酸铁(tiě)锂电池比三元锂电池有很(hěn)大的经济(jì)性优势。在(zài)性能方面,两者各有(yǒu)千秋。三元锂电池的(de)优势是低温下性能(néng)稳定,但循环寿命较(jiào)短,安全性较差,尤其是高镍三元锂电池,不乏(fá)起火事(shì)件。磷酸(suān)铁锂电池在低温下性(xìng)能衰退快(kuài),但(dàn)循环寿命长,安全性好。

技术进步与电动车销售层(céng)面:从去年开始随着宁德时代CTP方案、比亚迪与蜂巢能源的LCTP方案的推出,使得磷酸铁(tiě)锂(lǐ)电(diàn)池包的整体能量密度得到了(le)提高,在中(zhōng)高端乘用车的使用已经没有障碍,从(cóng)公告来看,各品牌车型都(dōu)推(tuī)出了磷酸(suān)铁锂版,业内笑(xiào)称集体放弃高寒地区市场(chǎng)主攻目标市(shì)场。今(jīn)年以五菱宏(hóng)光MINI EV为代表的(de)微车销售大增,五(wǔ)菱单一型号的年产销就(jiù)将达(dá)到(dào)45万台,单此(cǐ)就消耗5GWh磷(lín)酸铁锂(lǐ)电池(chí),造成特别有趣的现象:今(jīn)年磷酸铁锂比三(sān)元最后增(zēng)加(jiā)的量可能就是五菱宏光(guāng)MINI EV的消(xiāo)耗量。可预见的未来(lái)几(jǐ)年中,微车销量增速会远高于中(zhōng)高(gāo)端电动乘用(yòng)车,我预判2025年(nián)微车年销量将突(tū)破500万辆,2030年(nián)前将突破1000万辆。所以磷(lín)酸铁锂(lǐ)电池销(xiāo)量上涨增速仍然不减。

企业经营层面:三(sān)元(yuán)电池的投入产出比要远(yuǎn)高于磷酸铁锂电池,按笔者实际经营过的1.5GWh锂电产线对比计算:固定(dìng)投(tóu)入与人(rén)员投入都是相同的,在设(shè)备的生产节奏固定的前提下,每年(nián)磷酸铁(tiě)锂电池(chí)的产值只(zhī)有(yǒu)三元电池的60-65%。因(yīn)此单体电池做大容量是磷酸(suān)铁锂(lǐ)路线的必然选择,这样可以提升经营(yíng)效率(lǜ)。

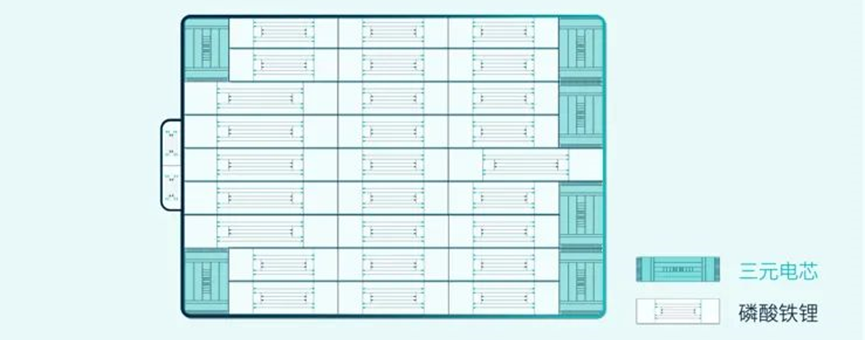

蔚来的三元铁锂综合(hé)应(yīng)用(yòng)方案可能成为(wéi)主流

蔚来的(de)“三元铁锂”方案(àn)是一种有创(chuàng)意的有效综合方案,对此有借鉴作(zuò)用:电池包以磷酸铁锂电芯为主,但在电池包(bāo)的四角,则(zé)换装了三元(yuán)锂(lǐ)电芯。既(jì)然磷酸铁锂「怕低温」,那么就(jiù)把(bǎ)容易处(chù)于低温的位置换成「不怕低温」的三(sān)元锂。为了校准全新(xīn)电池包的整(zhěng)体SoC,蔚(wèi)来(lái)用三元(yuán)锂作(zuò)为标尺,实时校(xiào)准磷酸铁锂在平台段的(de)SoC;在高低段利用磷酸铁锂的优势,校准(zhǔn)三(sān)元锂的SoC,为(wéi)此(cǐ)开发了双体系SoC算(suàn)法,充分利(lì)用三元铁锂双(shuāng)体系的(de)优(yōu)势(shì)。

蔚来三元铁锂电池包中电芯布局

无钴电池技术(shù)进(jìn)展

无钴电池的发展,要从“少钴”入手。钴元素(sù)在正极材料里起(qǐ)到结构稳定剂的作用(yòng),但根据特(tè)斯拉Jeff Dahn团队(duì)的(de)研究,高镍含钴电池中钴的作用较(jiào)小并可(kě)以被替代:(1)当镍含量超过90%时,钴对容量保持率几乎没有贡(gòng)献(xiàn);(2)用铝或者猛(měng)替(tì)代钴也是(shì)可以(yǐ)起到稳(wěn)定剂的作用(yòng);(3)掺(chān)入铝(lǚ)或者锰也可以抑制(zhì)相变(biàn),改(gǎi)善循环性能。用以代(dài)替钴元素(sù)的(de)其他化学元(yuán)素引入主要是通过离子掺杂等方式实现的,在多种开发路径中有(yǒu)如(rú)下几个(gè)主要尝试:

以LG化学NCMA四元锂电(diàn)池为例,LG化学遵循(xún)去钴提镍研发思路,将NCM和NCA掺(chān)杂而(ér)成四元锂(lǐ)电(diàn)池,正(zhèng)极材料镍含量(liàng)约为85%,钴(gǔ)、锰、铝(lǚ)的含量皆(jiē)为5%,减少钴用(yòng)量的同时添加铝提高安全性(xìng)、增加材料(liào)结构的稳(wěn)定性。

松(sōng)下(xià)的(de)目标是提高(gāo)动力电池材料的可持续性(降低正极中的钴含(hán)量)并降低(dī)成本。目前(qián)松下(xià)NCA电池的钴含量低于5%,该公司(sī)正在开发无(wú)钴版本,基于原有的(de)NCA和(hé)NCM两条路线都在往前走。

在中国企业(yè)中(zhōng)以(yǐ)蜂巢能源NMx无钴电池为例,基(jī)于已有的正极材料进行改性实现无钴(gǔ)化,通过(guò)多项改性技术提升LNMO性能。目(mù)前已经在层(céng)状LNMO材料的商业推广(guǎng)上已经取得关键进展(zhǎn),2021年7月16日,蜂巢能源在江苏举行了首款无钴电池量产下线仪式,这意味着全球首款(kuǎn)无钴电池走出(chū)实验室, 正式实(shí)现量产, 蜂巢能(néng)源由此成为(wéi)全(quán)球首家突破无钴(gǔ)电池技(jì)术难关, 成功实(shí)现产品量产(chǎn)的(de)动力电(diàn)池企业。

在前几天刚结(jié)束的广州国际车展上(shàng),蜂巢能源的无钴电(diàn)池装(zhuāng)在了长城高端轿(jiào)车(chē)品牌沙龙的机甲龙(lóng)全球限量(liàng)版上面(miàn),展示了蜂巢对于无钴(gǔ)电池的(de)坚(jiān)定信心,也表现了长(zhǎng)城汽车(chē)对于无(wú)钴(gǔ)电池内(nèi)部长期测试(shì)后的全面(miàn)认可。

蜂(fēng)巢能源相关人(rén)士透露,相比NCM811电池,无钴电(diàn)池材(cái)料成本降低8%-10%,电芯循环超过(guò)3000次,理论能量(liàng)密度可以(yǐ)与三元材料持平,无钴电池还有抗(kàng)过充和(hé)热(rè)稳定性的天(tiān)然(rán)优势,安全性比三元锂电池有明显提高。此外,无钴(gǔ)材(cái)料合成工艺(yì)与常规三元的(de)合成可以共线(xiàn)生产,加上去掉“钴”元素,降本(běn)空间也很(hěn)可观。

蜂巢能源(yuán)后续还会从以下六(liù)个方(fāng)面(miàn)继续改进无钴(gǔ)电池:

尝试采用其他金属元素掺杂、替代钴金属以及包覆改性无钴正(zhèng)极材料,提(tí)升(shēng)无(wú)钴电池的容量和充放电(diàn)倍率性能;

优(yōu)化(huà)材料晶体结构提升无(wú)钴正极材料性能;

对传(chuán)统的尖晶石锰酸锂材料、磷(lín)酸铁锂进行掺杂和改性,或者将多种不同(tóng)微观结构的正极材料混合使用进(jìn)一步提升正(zhèng)极材(cái)料(liào)综合充放电(diàn)性(xìng)能;

结(jié)构创新层面(参考《动(dòng)力电池结(jié)构创(chuàng)新研究》了解详情(qíng))

从(cóng)系(xì)统设计层面,不(bú)同(tóng)材料类型电芯混用,综合提升(shēng)电池包的能量密度和倍率性能;

进一步开发低镍高锰的层状无钴材(cái)料,进一(yī)步降(jiàng)低镍的(de)含量,降低材料成本,打造成本接近磷酸铁锂的无钴层状材料,来进一步扩大层状无钴家(jiā)族成员。

钴的影响与(yǔ)无钴族系

“钴”在(zài)全球(qiú)存储(chǔ)量(liàng)越有限,意味着被(bèi)替代(dài)的可(kě)能性越大,这正是无钴电池(chí)加速发展的契机(jī)。根据美国(guó)地质勘探局统计,2018年全球钴矿储量为(wéi)690万公吨。超过(guò)70%的(de)钴资源分布在刚果金、澳大利亚两个(gè)国家,中国(guó)钴资源储量仅为全球的1.12%,大(dà)约7.1万吨,属于钴资源(yuán)匮乏的(de)国家。从国家层面来(lái)看,如果要彻底完成交通电动(dòng)化转型,发展可替(tì)代产(chǎn)品,“去钴(gǔ)”已经迫在眉睫。

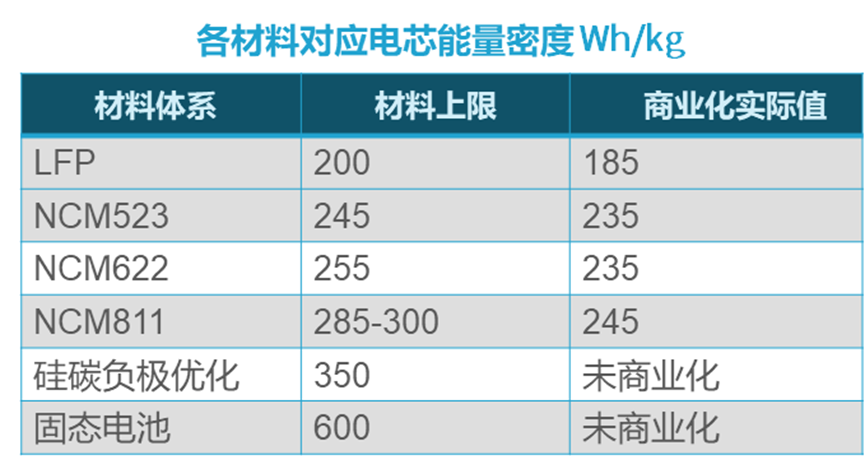

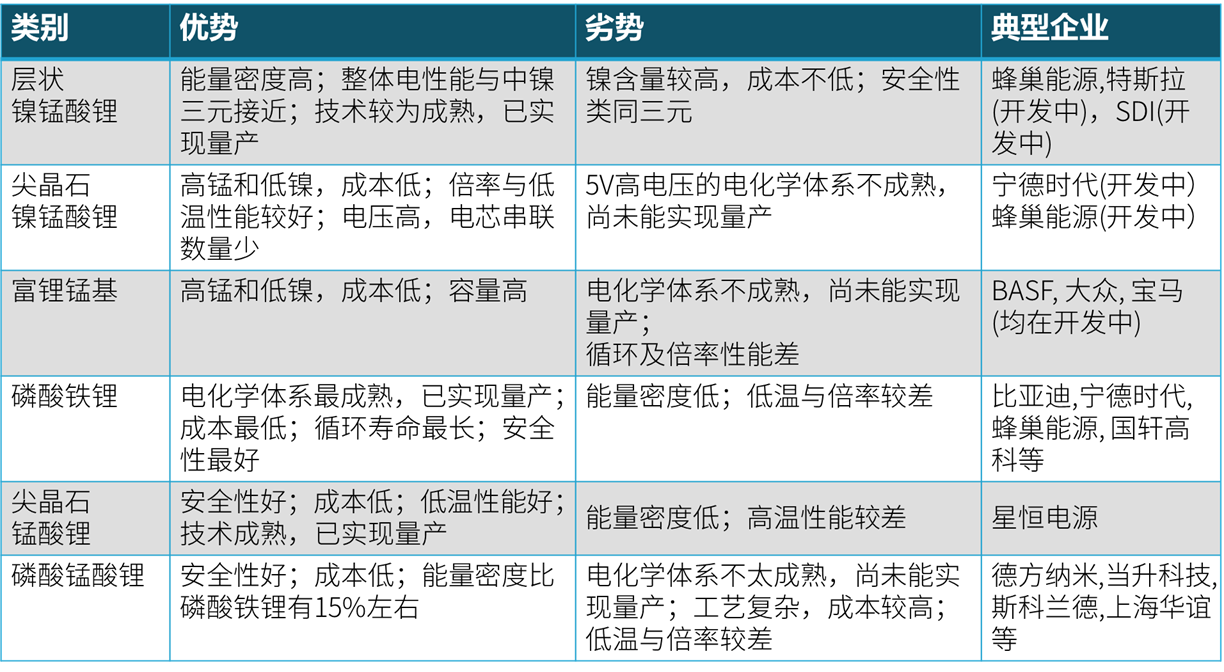

落地到电池企业的生产上,对“钴”有强感知(zhī)的是上游材料价格。近(jìn)几年中国钴的产(chǎn)量随着(zhe)开采而逐渐枯竭,进口的比例逐年增加,使得电池企(qǐ)业得(dé)到(dào)“钴”的(de)成本越来越(yuè)高。“钴”价(jià)居高不下,与动力电池企业降本的大方向背(bèi)道(dào)而驰。以50kWh的A级车来计算,如果按NCM523体(tǐ)系,一辆车大约需(xū)要11公斤钴,如果按年销(xiāo)2000万辆计算的话,需要(yào)22万(wàn)吨钴;换成高镍811体系的(de)话(huà)就只需要一半(bàn),必(bì)须先(xiān)“少钴”,然后“无钴”。无(wú)钴电池家族或者叫做(zuò)广(guǎng)义的(de)无(wú)钴(gǔ)正极材料大(dà)致包括:层状(zhuàng)无钴、尖晶石镍锰酸锂、富锂(lǐ)锰基、磷酸铁锂、磷酸锰酸(suān)锂、锰酸锂等,今后我(wǒ)们统称“泛无钴家族”,如下表:

作为主机(jī)厂,虽(suī)然在电池(chí)技术路线上有(yǒu)所偏好,但是不(bú)排斥任何的技(jì)术路线,前提是满足(zú)主(zhǔ)机(jī)厂(chǎng)对于安(ān)全的核心诉求下(xià),平衡成本、续航、长寿命(mìng)等等商业化因(yīn)素。随着搭载无钴电(diàn)池(chí)的整(zhěng)车面世(shì),无钴材料各项性能(néng)得到用户认可,更多的(de)玩家和上下(xià)游企业加入该技(jì)术路线,行业协同效应显(xiǎn)现,无钴电池大规(guī)模应用一定是(shì)趋(qū)势与方向!

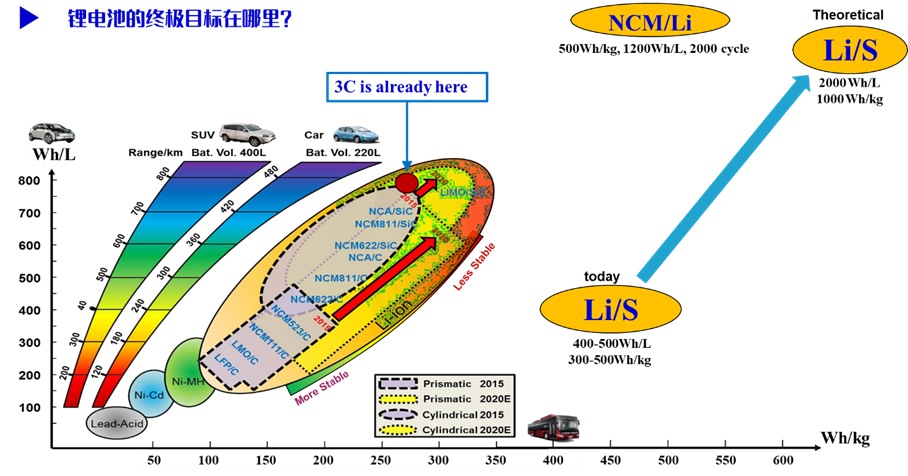

图示(shì)为中国电动车电池(chí)的(de)发展路线图(资料来(lái)自清华(huá)大学锂离子电池实验(yàn)室)

总(zǒng)结

三元锂选择高镍无钴,磷(lín)酸铁锂选择CTP、LCTP,都在向着低资源(yuán)依赖低成本的方向发展。结合(hé)新能源汽车发(fā)展的两条(tiáo)主线:电动化与智(zhì)能(néng)网联,笔者判断,追求(qiú)高续航与自动驾驶体验(yàn)的高端(duān)时尚(shàng)乘用(yòng)车,装电量会(huì)不(bú)断(duàn)提升,从(cóng)50kWh提升到(dào)115kWh以上(shàng),更多会(huì)考虑选(xuǎn)择三(sān)元(yuán)高镍无钴电(diàn)池;另外一方(fāng)面实用(yòng)主义者(zhě)用(yòng)车,每年行驶(shǐ)里程不(bú)超一万公里(lǐ),只(zhī)需(xū)要(yào)简单的辅助驾驶,肯(kěn)定将选择磷酸铁锂路(lù)线的电池;介于两者(zhě)之间的体验派(pài)则会忽三元忽铁锂在网(wǎng)上(shàng)发声;商用车几乎(hū)都(dōu)导(dǎo)向磷酸铁锂体系。就算大家对未来推出的半固态与(yǔ)固态电池充满(mǎn)期(qī)待,泛(fàn)无钴(gǔ)材料体(tǐ)系的动力电池赛道都具有明确的确定(dìng)性。

(本文作者系吉林大学青岛(dǎo)汽(qì)车研究院副院长、中国汽车工程学会电器技术分会技(jì)术与标(biāo)准专家组特聘(pìn)专家(jiā)顾国洪)

-

相关阅读

矿山资讯更多>>

- · 加拿大西北地区的尼(ní)查(chá)...07-09

- · FMG在(zài)实验中实现铁(tiě)...07-09

- · 2021年6月巴西氧...07-08

- · 第十三届中国—东(dōng)盟矿...05-09

- · 新一轮找矿突(tū)破战略(luè)行...12-27

- · 今日老(lǎo)挝政府批准21...12-27

- · 中企投资(zī)锂矿项(xiàng)目被墨...07-22

- · 阿根廷(tíng)到2030年成...05-10

期货资讯(xùn)更多(duō)>>

- · 关于调(diào)整镍期货品(pǐn)种(zhǒng)相...02-09

- · 上期所调整锡(xī)期货(huò)品种...02-09

- · 巴西淡(dàn)水河谷公司将从...12-28

- · 俄铝(lǚ)或考虑将部分铝直...09-26

- · 上期所修订标准仓(cāng)单交...07-15

市场分析更多>>

- · 2025 年铁矿(kuàng):上...01-02

- · 国(guó)家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产业实现跨越...10-11

- · 摩根大通减少(shǎo)对欧洲和(hé)...09-26

- · 精炼(liàn)镍供应可(kě)能(néng)逐步过...09-05

- · 能源价格高企(qǐ)迫使荷兰(lán)...09-05

- · 尽管利(lì)润下降,奥兹矿...09-05